券商中國

陳書玉

2025-04-16 10:25

4月9日抄底紫金礦業的資金,三個交易日便可以獲得15%左右的收益。

截至4月14日收盤,紫金礦業A股漲幅達到2.8%,不僅收復了“4·7異動”后的全部失地,反而較近期股價大幅下跌前有所上漲,公司總市值重返4500億元以上。

實際上,紫金礦業近期股價變動頗具戲劇性。先是3月下旬公司董事長陳景河直言“市值管理做得不算很好”,公司管理層利益會與股市綁定。

結果,不承想4月上旬外部關稅政策突然變化,大宗商品、股票等風險資產價格大幅下跌,COMEX銅更是短短三天便抹平了一季度所有漲幅,導致4月7日美股、A股和H股銅礦類上市公司出現動輒15%以上的下跌。

當天,紫金礦業市值損失更是超450億元。公司的反應也非常迅速,從做出股份回購決策到完成10億元規模的回購僅僅用時4天時間,二級市場的情緒迅速得到安撫。

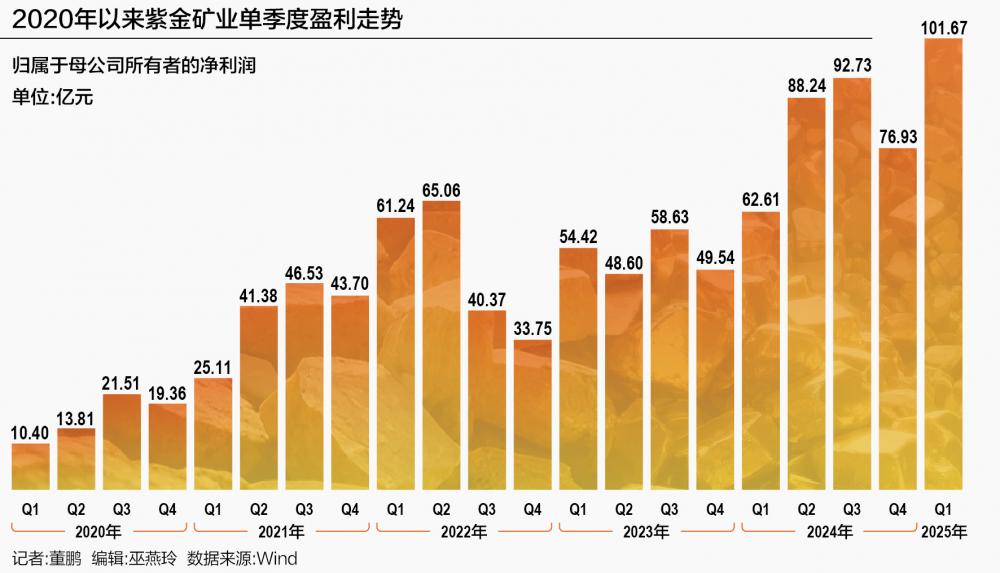

直至上周末,在公司再次交出了盈利近102億元的歷史最佳一季報后,4月14日紫金礦業股價已經反彈至3月末時的相對高位。

面對近期大幅增加的市場波動風險,紫金礦業火速完成回購、盡快披露業績利好對沖,來穩定市場預期的做法,無疑也值得其他上市公司借鑒。

火速回購10億元,雪中送炭

較強的金融屬性,使得國際銅價在4月上旬受到了猛烈沖擊。

4月3日至7日,COMEX銅的最大跌幅便接近20%,同期LME銅價格也出現了16.5%左右的下跌,跌幅遠超同期LME鋁、LME鋅等基本金屬。

商品、股票兩個市場共振作用下,4月7日美股上市的銅礦商南方銅業、自由港麥克莫蘭及國內上市公司“補跌”,紫金礦業、洛陽鉬業、西部礦業等銅礦企業全線下跌,其中紫金礦業A股差一個價位跌停,H股跌幅更是高達15.35%。

而復盤紫金礦業的后續動作,則充分呈現出了反應迅速、下手“兇狠”的特點。

在4月7日A股、H股大跌當天,公司便召開董事會臨時會議,并審議通過了回購公司A股股份的相關議案,計劃以不超過17元/股的價格回購6億元至10億元。

4月8日早間,紫金礦業對外披露了上述回購方案,并在盤中通過集中競價交易方式率先完成了5億元的股份回購。

要知道4月8日紫金礦業的單日成交額尚不過15.4億元,上述5億元股份回購無疑起到了很大的支撐股價效果,當天紫金礦業股價也成功止跌反彈。

不過,4月9日早盤公司股價再次低開,最低跌至14元、創4月7日以來的新低,直至午后才重新反彈。

綜合后續披露的買入價格來看,由于4月9日當天股價反彈良好,紫金礦業并未進行回購托盤。

而據公司4月10日晚間披露的回購實施結果公告,截至當日,公司已經按照預計的回購股份上限完成了9.99億元的買入。

相當于,從4月7日董事會作出回購決策到次日執行,再到完成10億元規模的回購,滿打滿算不過四天時間,而類似案例在A股市場明顯并不多見。

面對突然而來的市場波動,紫金礦業能夠迅速作出應對,也與上市公司現任管理層及其表態、相關制度有關。

“紫金目前的市值管理做得不算很好。我們的成長性非常好,但是估值不怎么樣……”3月24日召開的業績說明會上陳景河曾經表示,以后公司管理層的獎金就少發一點,大部分跟股票、市值綁定,有信心公司的價值會被市場發現和發掘出來。

公司披露的市值管理制度中,陳景河被列為市值管理的第一責任人,董秘鄭友誠則是市值管理工作的直接負責人。

而就上述市場沖擊、公司應對和取得的效果來看,紫金礦業管理層的表現十分突出。短時間內完成10億元規模的股份回購,也向二級市場清晰地傳達出了公司對股價的重視程度。

歷史最佳一季報,錦上添花

花錢和不花錢,所能取得的效果是不一樣的。

截至4月14日收盤,其他A股銅業公司尚未成功回補4月7日下跌產生的缺口,反觀紫金礦業股價不僅收復了“4·7異動”以來的全部失地,反而較股價大跌前有所上漲。

究其原因,除了各家公司質地、資金態度等存在差異以外,紫金礦業上周末披露的一季報也起到了穩定市場預期,支撐公司股價反彈的效果。

對于這份一季報,在有色金屬行業具備較高知名度的民生證券分析師邱祖學點評稱“單季利潤創新高,真金不怕火煉”。

實際業績表現,確實讓紫金礦業的投資者感到欣慰。一季報顯示,當期歸屬于上市公司股東的凈利潤達到101.67億元,在2024年同期較高利潤基數的基礎上再增62.39%,創出歷史最佳單季度盈利新紀錄。

“雖然短期銅價下跌明顯,但是對比歷史價格依舊處于相對高位。”本報4月7日報道曾經指出,僅以市場認知度、接受度較高的LME銅為例,年初至4月4日,現貨收盤價平均值為9340.24美元/噸,高于2024年同期的8470.97美元/噸的均價。

紫金礦業一季度的銷售數據,與上述市場價格運行趨勢保持一致。

當期,紫金礦業礦山產銅銷售價格為6.2萬元/噸,較上年同期上漲16.5%左右,這拉動公司礦產銅毛利率增長3.3個百分點至61.14%,疊加當期產銷量的增長,對公司盈利增長帶來一定拉動。

另一大利潤重心的金錠、金精礦產品也處于量、價齊升的狀態,當期公司礦產金產品毛利率更是增長近10個百分點。

雖然紫金礦業的礦產鋅、礦產銀銷量略有下滑,但是在上述銅、金兩大“利潤主力”的共同驅動下,公司繼續保持了盈利端的可觀增速。

而在一季度盈利數據敲定后,機構層面對紫金礦業的全年盈利預期也如期作出調整。

Wind數據顯示,4月以前,各家賣方機構給出的2025年盈利預期值多數保持在370億元至400億元。

另據不完全統計,一季報披露后,11家賣方機構給出的盈利預期值,已經上調至390億元至426億元之間。

當然,以上只是機構站在當前節點作出的合理性預測,后續上市公司能否兌現盈利預期還取決于銅價、金價如何運行,以及公司自身產量目標的達成情況。

只是,對于剛剛經歷股價劇烈波動的紫金礦業而言,一季度盈利的高增長和繼續上調的盈利預期,無疑也可以起到穩定二級市場“軍心”的作用。