中國基金報

方麗

2025-03-19 10:59

近日,理財公司開始陸續披露其下半年業務報告,公布其2024年下半年或全年的業務數據。記者梳理目前已披露的建信理財、浦銀理財、杭銀理財、青銀理財4家理財子數據發現,大部分理財公司都給2024年交出了滿意的答卷,實現了規模的大幅增長。

去年,理財規模整體大幅增長,根據《中國銀行業理財市場年度報告2024》,截至去年年底,全市場的理財規模達到了29.95萬億元,扭轉了2022年以來的下滑態勢,同比規模增幅達到了11.75%。

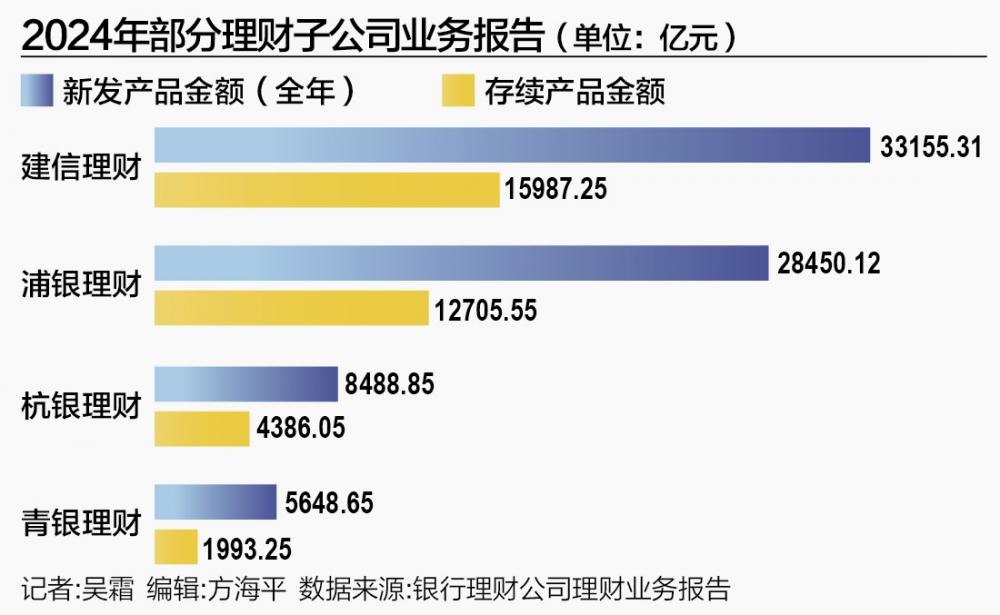

在此背景下,一些理財子表現亮眼。記者注意到,雖然存續規模依舊不及國有行理財子建信理財,但去年下半年,浦銀理財募集金額達到了2.49萬億元,超越了建信理財近1萬億元,后者的募集金額為1.50萬億元。

同時,也有理財子出現了規模下滑。

浦銀理財、杭銀理財規模增幅超30%,固收類產品貢獻主要增量

整體來看,去年多數理財子的規模保持增長。其中,浦銀理財、杭銀理財增長突出。

去年下半年,浦銀理財共發行548只理財產品,募集金額達到了2.49萬億元,相較于2023年同期的1.48萬億元,增長了68.24%。其中募集資金主要投資固定收益類產品,權益類規模有3.6億元,混合類僅63萬元。

從存續規模來看,截至2024年底,浦銀理財的理財產品規模為1.27萬億元,較2023年底的9517.50億元增長33.68%。其中固定收益類產品規模占比為99.82%,權益類為0.11%,混合類為0.01%。

從存續規模來看,建信理財依舊在浦銀理財之前。截至2024年12月31日,建信理財的產品規模達到了1.60萬億元,較上半年底增長6.59%。但是,從募集能力來看,建信理財下半年出現乏力。建信理財下半年發行理財產品共計338只,與上半年保持一致,但募集金額較上半年出現下滑,下半年的募集金額共1.50萬億元,而上半年為1.82萬億元,原因主要是公募類產品的規模由1.78萬億元下降至1.45萬億元。

另一家增長動能突出的是杭銀理財。2024年杭銀理財的規模也經歷了較大幅度的增長,從存續規模來看,增長約一千億左右。2024年底,杭銀理財的存續規模為4386.05億元,而2023年底為3354.79億元,同比增長30.74%。

背后新產品發行是核心動力,杭銀理財新發產品數量較2023年翻倍還多。2024年發行的產品數量共計561只,募集金額8488.85億元;而2023年發行產品數量為187只,募集金額3316.83億元。

委外占比大幅提升,對權益態度不一

規模短期的暴增給理財子的投研和管理能力帶來了較大挑戰,不少理財子委外的比例也相應提升。

建信理財83.06%的資金都是通過資管產品投資的;浦銀理財資管產品及委外投資的比例則是從2023年底的65.47%提升至76.00%;杭銀理財的資管產品投資占比從去年年初的31.87%提升至52.30%;青銀理財從2023年底的58.1%微升至60.87%。

去年,銀行理財委外大爆發,主要原因是對短期業績確定性要求提升,希望通過增配信托計劃降低產品凈值波動。中金研究發現,銀行理財大幅增配的主要是信托資管計劃,而信托資管計劃可以提供的幫助主要是,部分債券估值可按照收盤價估值,以及可設置風險準備金、浮動管理費以平滑凈值表現。此外,信托資管計劃還可以解決銀行理財在銀行間債券市場(中債登)的開戶問題。

不過,一位銀行理財業內人士表示,隨著信托監管趨嚴,對于部分凈值平滑操作進行約束,可能會減少信托的委外合作空間。此前,銀行理財投資保險資管的高收益存款,但后來出現了手工補息以及協議存款的整改,這類產品的吸引力也就下降了。

投底層資產的投向來看,各類機構也出現了一定的分化。比如,建信理財更偏向保守的投資方向。從新發產品的投資性質來看,建信理財2024年發行的理財產品均為固定收益類。并且在存續的產品中,固定收益類產品也是主流,存續規模占比達到99.24%,其余為混合類,占比0.76%,無權益類和衍生品類產品。

從穿透后的投資情況來看,占比最高的三類資產為現金及銀行存款33.52%、同業存單27.29%、債券26.59%,此外還有拆放同業及買入返售8.21%,公募基金3.73%、非標0.11%、代客境外理財投資QDII0.24%,權益類資產占比僅為0.31%。并且對比上半年來看,下半年增加了同業存單的投資占比,而減少了債券的投資,上半年這兩者穿透后的投資占比分別為22.26%和31.22%。

浦銀理財也是類似,2024年新發的551只產品中僅有3只為權益類,其余均為固定收益類。存續的產品也更向固收集中,99.88%為固定收益類產品,權益類和混合類產品金額占比本來就低,還在2024年分別同比下降了0.02%和0.04%。

穿透的底層資產,浦銀理財投資占比最高的是債券,占比51.02%,其次是現金及銀行存款,占比24.19%,同業存單占比11.65%。此外,非標類資產占比4.36%,權益類資產占比1.31%,公募基金占比0.64%。整體相較去年,債券比例提升,而現金及銀行存款比例下降。

杭銀理財和青銀理財雖然固收類占比也較大,但對風險資產不完全排斥。從產品類型來看,2024年杭銀理財除固收類金額略微上漲0.06%外,混合類產品存續金額也上漲了0.14%,但權益類下降了0.20%。

從底層資產配置來看,去年,杭銀理財的現金及銀行存款、債券、拆放同業及債券買入販售的傳統固收資產的投資占比均有所下降,而同業存單,以及非標、權益、QDII、公募基金等資產占比提升,尤其是公募基金的投資占比從期初的0.98%提升至4.28%。

從資金投向來看,青銀理財主要投資標的為固定收益類資產,占比84.10%,其他類占比較高,為14.09%,權益類投資占比為1.81%,而2023年末為1.6%。