證券時報網

吳志

2025-04-17 20:24

在近期港股市場調整的過程中,南向資金接連抄底買入。

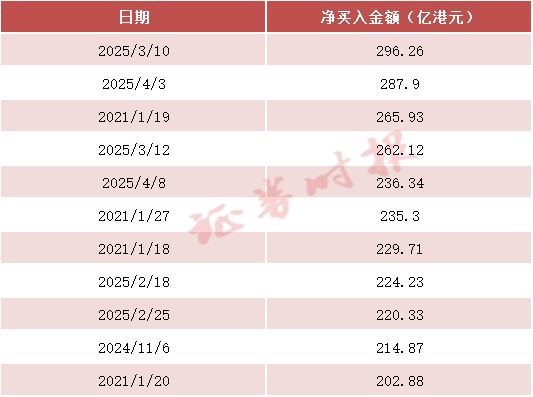

4月8日,南向資金凈買入236.34億港元,刷新歷史單日凈買入第五高。4月以來,南向資金在5個交易日內凈買入金額已接近1000億港元。今年以來,南向資金凈買入金額接近5400億港元。

南向資金持續加快流入港股市場的背后,主要是國內無風險利率下行,以及擁有更多AI相關企業的港股市場受益于產業預期的改善。Wind數據顯示,近3個月以來,南向資金凈買入的行業包括商貿零售、銀行、傳媒、通信、醫藥生物、電子等。

南向資金“爆買”港股

4月8日,港股三大指數寬幅震蕩,恒生指數早盤漲超3%午后一度轉跌,尾盤再度拉升。截至收盤,恒生指數漲1.51%,報20127.68點;恒生科技指數漲3.79%,報4568.38點;恒生國企指數漲2.31%,報7430.62點。

值得注意的是,在港股市場大幅震蕩之際,南向資金加碼買入。4月8日,南向資金凈買入金額達236.34億港元,刷新歷史單日凈買入第五高。

4月以來,南向資金持續呈現凈買入狀態,累計凈買入993.75億港元。自今年年初以來,南向資金累計凈買入5380.28億港元,遠超去年同期。

從購買偏好來看,南向資金偏好“啞鈴型”配置:一端是高股息資產,另一端是科技成長、可選消費板塊。據Wind數據,近3個月以來,南向資金凈買入商貿零售行業近800億元,凈買入銀行、傳媒行業超600億元,凈買入醫藥生物行業超330億元,凈買入通信、汽車、非銀金融等行業超200億元。

近1個月以來,南向資金凈買入較多的行業包括商貿零售、銀行、醫藥生物、傳媒、非銀金融等。

對于南向港股通資金加碼流入的原因,方正證券認為,2020年之前,因為A/H股存在溢價,港股市場同類資產估值偏低,對應的股息率相對更高,南向資金多以流入港股市場金融板塊為主。但在近幾年,尤其是今年在DeepSeek、人工智能等產業層面催化下,南向資金主要加碼阿里、騰訊等新興產業龍頭公司,不屬于A/H股溢價指數衡量范疇。隨著人工智能產業層面利好不斷催化,港股市場盈利穩健、估值不貴的新興產業龍頭公司有望進一步吸引南向資金持續流入。

南向資金“話語權”不斷提升

自2024年10月以來,南向資金持續呈現規模大、速度快的凈買入現象。

Wind數據顯示,2024年10月,南向資金凈買入港股838.15億港元,2024年11月攀升至1250.20億港元。2024年12月的凈買入規模有所下降,仍達到954.49億港元。2025年以來,截至目前,南向資金已經連續3個月凈買入金額在1000億港元以上。4月以來凈買入金額接近1000億港元。

得益于南向資金的快速和大舉流入,南向資金成交額占恒生指數總成交額比例不斷攀升。Wind數據顯示,今年以來,南向資金成交額約為7.02萬億港元,占今年以來恒生指數成交額的42.80%。2024年,南向資金成交額約為11.23萬億港元,占當年恒生指數成交額的34.66%。

南向資金在港股市場扮演的角色愈發重要。據中金公司研究,南向資金的持續流入可能來自個人與私募的活躍,以及公募與險資的持續配置。中金公司認為,近期內地可投港股ETF資金凈流入快速抬升,這部分或主要來自個人投資者;近期港股通部分中小市值標的異常波動,與A股一些中小盤的表現特征類似,表明不排除有游資與私募資金參與,包括此前投資美股的資金在“東升西落”敘事下快速切換到港股;部分險資仍在持續配置港股高分紅標的,也小幅增配科技板塊;內地公募也明顯增配港股科技。

中金公司表示,南向資金每輪的流入方向更多與當下的市場環境有關,如有相比A股更具估值優勢的核心資產或高分紅個股,又或者有A股缺失的新經濟與互聯網。

校對:呂久彪